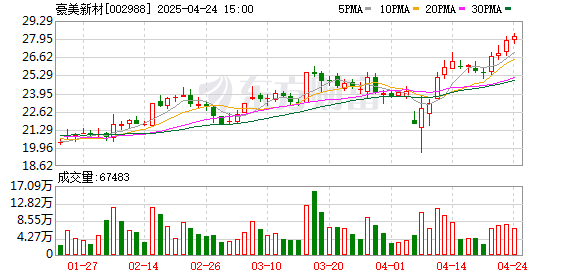

天风证券04月23日发布研报称,给予豪美新材(002988.SZ,最新价:27.88元)买入评级。评级理由主要包括:1)Q1铝价有所上涨,看好Q2毛利率持续改善;2)费用率小幅提升,净利率有所承压。风险提示:汽车轻量化产能落地不及预期;地产下滑影响门窗业务销售;原材料价格大幅提升。

AI点评:豪美新材近一个月获得1份券商研报关注,买入1家。

汇盈证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯